【投資日記②】年代別の投資スタイルとポートフォリオ

目的なき投資は迷走する!目的や時間軸を決めて“自分だけの投資スタイル”を!

「FIREを目指す人にも役立つ、年代別の資産運用のヒント、投資を始めるなら目的意識がカギ!時間軸・リスク・資金をもとに、自分に合った投資スタイルとポートフォリオを見つけよう!」投資を始めるにあたって目的を持って投資をする事をおすすめします。

自分のように安易に老後資金として考えて始めると、現実を見直した時に唖然としてしまうことになります。そのため目的意識をもって始めることをおすすめします。目的の要素としては以下のような考え方があります。

時間軸: いつお金が必要になるのか?

リスク許容度: 月々の生活に支障のない資金であるか?

現金のニーズ: 定期的や予想外の出費を賄うための投資なのか?

そのことを意識して投資スタイルとポートフォリオを決めることがベストと言えます。

投資スタイルとポートフォリオってなに!?

投資スタイルとポートフォリオを簡単に言うと、スポーツなどでいう守備と攻撃みたいなものです。

投資でのポートフォリオは、時にフォーメーションを変えるチームのようなもので、守備的な資産も、タイミング次第で攻撃の起点になるんです。

たとえばサッカーで、ディフェンダーが前線に上がって攻撃に参加するような場面や普段はリスクを抑える役割だった資産(債券・ゴールド・ディフェンシブ株など)が、市場の流れや経済の変化によって、成長を狙う役割に変わることもあるんですよね!。

現在、ETFを保有している方やETFを決めて、これから投資を始めようとしている方は、そのETFの性質があなたの攻撃の始まり「投資スタイル」と言えます。

投資スタイルの考え方には、短期・中期・長期と大まかに3つあります。このスタイルを軸として、2つ以上の銘柄を組み合わせて保有することで、実は「ポートフォリオ」の基本ができています。

つまり、複数の銘柄を一人で保有することが「ポートフォリオ」と呼ばれているということです。ただし、この組み合わせ方は 年代や考え方、目的によって人それぞれ異なる ため、正解は無数に存在し、そのすべてもまた正解とは限りません。

なぜなら未来は「見える」ものではなく、「感じて、予測する」ものだからです。投資も同じで、過去の経験や知識、日々の気づきから「こうなるかも!」という直感が芽生え、それを行動に移すことでチャンスが生まれると思いませんか?。 実際、そうした直感を武器に成果を出している投資家も多く存在していて、「勉強しなきゃ」と構えるよりも、まずは小さな一歩を踏み出すことが経済的な自立(ファイヤー)を達成できると思います。

最近では、FIRE(経済的自立と早期リタイア)を目指す人も増えていて、投資スタイルやポートフォリオの組み方にもその考え方が反映されるようになっています。未来を完全に読むことはできなくても、自分なりのスタイルで流れに乗ることはできるといえます。

FIRE(ファイヤー)の形

FIRE(経済的自立と早期退職)には,いくつかのスタイルがあり、自分の収入や生活スタイルに合わせて選ぶことができます。たとえば「セミFIRE」は、生活費の一部を資産運用でまかないながら、残りは働いて補う方法で、年齢を問わず副収入を得ながら自由な時間を増やすことができます。

「サイド FIRE」は、アルバイトやパートまたは、柔軟な働き方のできるフリーランスなどで収入を得つつ、資産運用も活用するスタイルで、働き方の柔軟性を重視する人に向いています。

そして「ファット FIRE」は、高収入を活かして十分な資産を築き、完全に仕事から離れて自由に暮らすスタイルで、特に若いうちから計画的に資産形成できる人や高収入層に限られる選択肢です。

| スタイル | 特徴 | 実現可能な人 |

|---|---|---|

| セミ FIRE | 資産運用が生活の中心で、副業は補助的な役割 | 資産がメイン |

| サイド FIRE | 副業が生活の中心で、資産運用は補助的な役割 | 副業がメイン |

| ファット FIRE | 仕事やパート・アルバイトをしない完全リタイア | 資産のみ |

🧭 投資スタイルとポートフォリオの基本

配分比率を決める :例えば「株式60%、債券30%、現金10%」みたいに、自分のスタイルに合わせて調整する。

定期的に見直す :半年〜1年に一度はリバランスして、目標とズレてないかチェック!することも肝心です。

① 投資スタイル(時間軸)

投資スタイルは、どのくらいの期間で利益を狙うかによって分けることもできます。例えば、数日から数ヶ月・数ヶ月から1年程度・数年から10年以上に分けられ、目的によって違ってきます。

この時間軸の考え方は、ポートフォリオの組み方や銘柄選びにも影響するので、自分の目的に合わせて選ぶのがポイントです。

| スタイル | 期間の目安 | 特徴 |

|---|---|---|

| 短期投資 | 数日〜数ヶ月 | 値動きの激しい銘柄で利益を狙う。売買のタイミングが重要。 |

| 中期投資 | 数ヶ月〜1年程度 | トレンドを見ながら、ある程度の期間保有。 |

| 長期投資 | 数年〜10年以上 | 安定成長を期待して、じっくり保有。配当や資産形成が目的。 |

投資スタイルの時間軸には「短期・中期・長期」があり、それぞれ狙う成果や考え方が異なります。

短期投資は、値動きの波に乗って利益を狙うスタイルで、スピードとタイミングが重視されます。

中期投資は、企業や業界の変化を見ながら、数ヶ月〜数年の中期的な上昇を見込む投資手法であり、柔軟な判断力が求められます。

長期投資は、時間を味方につけて資産をじっくり育てるスタイルで、複利や配当を活かしながら、安定した成果を目指す方法です。それぞれのスタイルや、目的に合わせて選ぶことが大切で、目的に合ったスタイルを見つけることが資産を守る第一歩となります。

投資スタイルは人それぞれ。 短期で利益を得る人もいれば、長期でじっくりと資産を膨らんでくるのを待つ人もいると思いますので、何が正解かは、あなたの目的や性格、人生設計によって変わってくるでしょう。

大切なのは、「自分に合ったスタイルを見つけること と 一歩を踏み出す行動力」と言えます。

そうすることで、未来は見えないものから,見えるものに,変えていくことができます。予測して行動する その一歩を踏み出すことで、あなたの資産だけでなく、心のゆとりにもつながっていくはずです。

② ポートフォリオ例

ポートフォリオは、複数の銘柄を組み合わせて資産を守りつつ利益を狙うことを基本とする考え方です。

この各資産の保有割合によって、将来の利益率も変わってきます。

つまり、バランスよく組み合わせることで、リスクを分散しながら安定した運用をすることが基本となります。

ポートフォリオ例

├── ETF(中長期投資)(株式全体に投資する商品)

├── 個別株(短期中期投資)(トヨタ、ソニーなど)

├── 債券(中長期投資)(国や企業の債権など)

└── 金(長期投資)(ゴールドなど)

生活スタイルによってポートフォリオは違う

- 若い世代 → 成長株やETF中心(リスクを取ってリターンを狙える)

- 子育て世代 → 教育資金を意識した中期投資

- シニア世代 → 債券や配当株中心(安定性重視)

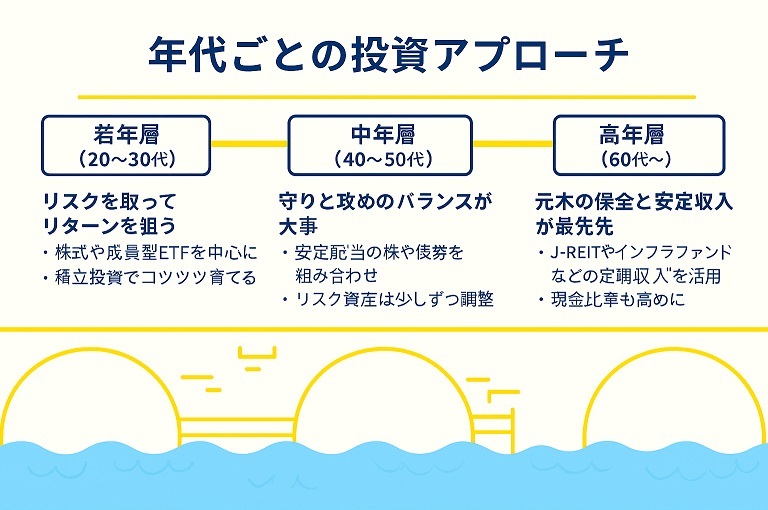

年代別ポートフォリオの考え方

―ライフステージに合わせて資産の流れを整えよう―

ポートフォリオは「一度作ったら終わり」ではなく、年齢やライフスタイルによって形を変えるものでもあります。

資産の事を考えずに人生の後半を迎えて後悔しても始まらないし、まだ間に合うかもしれません。働くことが好きという人は別として、年老いてもフルで働く人生より、ここからやり直せば、少しでもゆとりのある時間を作れるようにできるはずです。

基本的に若い頃は失敗してもやり直しがききます、中年期は資産を安定的に増やす流れで、高年期は資産を守りつつ使う、といったそれぞれに合った資産の流し方があると言えます。

ただし、リスクを考慮しつつスタイルを変えることも可能と言えます。家計の状態は人それぞれなので自身の生活状況に合わせてスタイルをチョイスしていきましょう!。

以下は基本的な考え方のスタイルです。

🌱若年層(20代)向けポートフォリオ

20代は「時間」という最大の味方がある世代。多少の失敗も取り返せるので、積み立てを続けることが資産を少しづつ増やしていけるからこそ、少しリスクを取ってでも「攻めの姿勢」で資産形成を始めることがポイント!

以下は、攻めと守りのバランスを意識したポートフォリオの一例です。

| 資産の種類 | 割合 | 備考 |

|---|---|---|

| 米国成長株ETF(VOO, VTIなど) | 40% | 米国の経済成長を取り込む「攻め」の資産。筆者も最初に買ったのはVTIでした! |

| 全世界株(新興国含む) | 20% | 世界中に分散投資することで、リスクを抑えつつ成長を狙える。VTなどが代表的。 |

| 日本株(高配当・優待) | 15% | 配当や株主優待が魅力。SBIやオリックスなど、身近な企業から始めるのもアリ。 |

| 不動産投資(REIT・クラウド型) | 10% | 少額から始められる不動産投資。クラウド型はスマホで完結するものもあるようです。 |

| 債券(国内債・BNDなど) | 10% | 安定性重視の「守り」の資産。値動きが少なく、安心感がある。 |

| 金・オルタナティブ資産 | 5% | インフレや有事に強い資産。筆者も少額で金のETF投資をしています。 |

米国株ETFの 過去のデータをもとにすると 年間利回りは平均で約6.5%前後を目指せるとされています。 あくまで「過去の実績」からの目安であり、将来も同じように推移するとは限りません。 たとえば、米国株ETF(VTIやVOO)は過去10〜20年で年平均7〜10%の成長を見せてきた実績がありっます。ただし、米国にのみに頼らず全世界株や債券・ゴールドなどを組み合わせることで、暴落リスクを抑えつつ安定したリターンを狙うことも可能なので、意識しておくことも大事と言えます。

🦊筆者のひとこと

自分自身「VTI=米国上場株式指数全体に投資できる商品」から始め、最初は3,000円程度から始めたんですが、少しずつ積み重ねてきた結果、初めのうちはマイナスになることも、プラスになることもありました、これまでに生活資金が足りず、引き出したりしたこともあり、元本を減らしたりもしました、ただデーター上は80%上がっていることになっています。もちろん引き出したりしていなくても、値上がりも値下がりもしていましたが、4年たって見れば「投資資金に手を出さなければ~~!」って感じる瞬間もあります。だからこそ、引き出さずコツコツ続けていくことが大事だと思っている今日この頃です!

🌿20代に意識してほしいこと

- リスクを取ってリターンを狙う勇気 若いうちは「時間」というボーナスがあるので、多少の値下がりも怖くない!思い切って一歩踏み出すことが、将来の資産形成につながります。

- 積立投資でコツコツ育てる 毎月決まった額を投資することで、価格の変動を平均化できる「ドルコスト平均法」が使えます。少額でも続けることが大切!

- 情報収集がカギ SNSやYouTube、証券会社のサイトなど、情報源はたくさんあるので、気になった銘柄は調べてみる癖をつけると良いと思います!「なんとなく買う」より「理由がある買い方」の方が、あとで納得できるはずですよ。

30代・子育て世代

このポートフォリオ構成は、30代・子育て世代が直面する「教育資金」と「将来の資産形成」という二つの大きな課題に、バランスよく対応するために設計されています。

| 資産の種類 | 割合 | 目的 | 理由 |

|---|---|---|---|

| ETF(株式中心) | 50% | 長期的な資産形成 | インデックス型ETFは分散投資ができ、長期での複利効果が期待できる。教育資金の準備と老後資金の両方に対応可能。 |

| 個別株(成長企業) | 20% | 中期的なリターン狙い | 教育費など中期的な支出に備え、リターンを狙う部分。リスクはあるが、成長企業に絞ることで可能性を広げる。 |

| 債券(国内外) | 20% | 安定性とリスク分散 | 株式の変動リスクを抑えるための「守り」。教育資金のタイミングに合わせて安定した資金確保が可能。 |

| 金(ゴールド) | 10% | インフレ・有事対策 | インフレや地政学リスクに備える「保険的」な役割。資産全体の安定性を高めるためのスパイス。 |

物価高騰や政治不安(税制)などのさいは、少しリスクを抑えて個別株の割合を減らし、ETFや債券に振り分けるのもひとつの手と言えます。逆に、円高や経済が好調になった時にリターンを重視したいなら、債権やゴールドを売却し、ETFと個別株の比率を上げる調整をするのもありだと思います。

他にも、老後の資産形成を考えているならiDeCoを活用した積立方法もあります。

🦊筆者のひとこと

もし、20年前――まだ投資なんて遠い世界の話だと思っていた頃に、毎月5,000円ずつでもVOO(S&P500)に積み立てていたら 今ごろ、元本120万円が約235万円になっていたのにとAIが回答していました。

しかも2008年のリーマン・ショックや2020年のコロナショックでの株価暴落時を乗り越えている株相場にも関わらずです。

このことから投資は今からでも始めたほうが良いということですね!。

40代・50代のライフステージと資産運用のバランス

40代は、収入が安定してくる一方で、教育費・住宅ローン・老後資金などの支出が重なる時期。だからこそ「資産拡大」と「リスク管理」の両方を意識した構成が必要になると言えます。

| 資産の種類 | 割合 | 目的 | 理由 |

|---|---|---|---|

| ETF(グローバル分散) | 40% | 世界経済の成長を取り込む | 世界中に分散することで、地域リスクを抑えつつ成長の果実を取り込む。長期運用に向いていて、老後資金の土台にもなる。 |

| 個別株(業種分散) | 30% | 中期的な利益と分散 | 業種を分けることでリスクを分散しつつ、収入が安定している今だからこそ、少しリスクを取ってリターンを狙える。 |

| 債券(安定資産) | 20% | リスクヘッジ | 株式の変動を和らげる「守り」の役割。教育費などの中期支出にも対応できる安定資産。 |

| 金(ゴールド) | 10% | 有事・インフレ対策 | インフレや地政学的リスクに備える「保険的」な存在。資産全体のバランスを整える役割がある。 |

この構成は、30代に比べ個別株の割合が多くなる傾向にあるようで、教育費や住宅ローンなどの支出がピークが来ることと老後の資産形成を意識し始める時期と重なることで、よりリターン率の高い個別株に投資をするタイミングとも言われているようです。

教育費だった資金と、これまで蓄積した資金を安全資産から投資に回せる余裕資金が増えるので、個別株のような中リスク・中リターンの投資にも挑戦しやすくなるとされていて、投資の知識や経験が銘柄選びやリスク管理による自信がつく時期でもあると言われています。

そのため、より高いリターンを求めて、個別株で資産を増やしたいという動機に繋がるようです。

🦊筆者のひとこと

実際自分も個別株に投資を初めていて、勝率は少ないものの利益率は伊藤忠商事で+79%、良品計画+47%やFPG-5.5%、NTT-3.77%といった具合に含み益も含み損もありますが、全体的には含み益になっています。

ただし、1つ1つの掛金は少ないのでげんなりしていますが・・・もっと資金力があれば心の余裕もあったのでしょうけど、資金力な無さからFXに手を出し、株の利益をほとんど失ってしまいました。まだ未練があり・・・トホホっといった感じです。

60代・退職後向けポートフォリオ(資産保全+生活費確保)

この60代向けのポートフォリオは、退職後の生活が始まり、収入源が主に年金になる時期であり、資産を「増やす」よりも「守る」「使う」ことが中心になるポートフォリオに変化するんです。

| 資産の種類 | 割合 | 目的 | 理由 |

|---|---|---|---|

| 債券(高格付け) | 50% | 安定収入と元本保全 | 年金以外の安定収入源として活用。元本が守られやすく、生活費の補填にも使いやすい。 |

| ETF(配当重視) | 20% | インカムゲイン | 配当を得ながら、株式市場の成長も取り込む。リスクは抑えつつ、資産の目減りを防ぐ役割。 |

| 金(ゴールド) | 20% | 通貨価値の下落リスク対策 | インフレや市場不安への備え。資産の一部を「守りの砦」として配置することで、全体の安定性が増す。 |

| 現金・預金 | 10% | 生活費の確保 | すぐに使える資金として確保。医療費や突発的な支出にも対応できるようにしておく。 |

60代向けの資産運用では、「4%ルール」以外にも年金との組み合わせや医療・介護費用の見積もりといった取り崩し戦略の具体例として、退職後の税金対策や相続・贈与などの税制面の配慮、そして働き続ける人・セミリタイアする人・完全リタイアする人など、多様な生活スタイルに応じて柔軟なポートフォリオ設計が求められるでしょう。

それぞれの年代で「何を守りたいか」「何を目指すか」が違うため、ポートフォリオもその使い道に合わせて変えていくのがポイントと言えます。

🦊筆者のひとこと

もし、10年前から毎月1万円ずつ積み立てていた場合、元本120万円が約200万〜220万円に約80万円の利益になっていたという事になります。S&P500が平均年利7〜10%で成長してきたことを反映していて、暴落の時期も含めて長期的には右肩上がりだったという証です。ちなみに、上昇率がS&P500よりも上がったETFもあります。

10年間の積立シミュレーション(元本:120万円)

| ETF名 | 年平均リターン(概算) | 資産額(概算) |

|---|---|---|

| VOO(S&P500連動) | 約8% | 約200万〜220万円 |

| QQQ(NASDAQ100) | 約12% | 約260万〜280万円 |

| VGT(情報技術セクター) | 約13% | 約270万〜290万円 |

| XLK(テクノロジーセレクト) | 約12% | 約260万〜280万円 |

| SMH(半導体セクター) | 約15% | 約300万〜320万円 |

これを見ると、SMHやVGTなどのテクノロジー・半導体系ETFは、VOOよりもかなり高いリターンを出していたんですね。つまり、同じ元本でもSMHはVOOより約100万円以上多く増えていたということになります。これは、半導体業界がこの10年間でAI、スマートフォン、自動運転などの技術革新に支えられて、急成長したことが背景にあると言えるんです。

とは言えSMHの場合、10年間で120万の投資資金で倍以上の180から200万も資金を増やせるなら魅力的ともいえます!。

このことから、投資は今からでも始めたほうが良いということが言えるんです!

ただし、SMHは値動きが激しく、信託報酬(経費率)もやや高めという点や、暴落時にもそれだけ大きく下がることもあるので注意が必要です。

最後に

この記事は、わたし自身が「投資について」疑問を持ち、少しずつ学びながら実践してきたことをまとめたものです。まだまだ解らない事ばかりですが、これからも「初心者の目線」で伝えられることがあると思って書いて行こうと思います。

もしこの記事が、あなたの「投資ってちょっと気になるかも」という気持ちの背中を押せたなら、それだけで書いた意味があったなって思えます。

ここまで読んでくださって、ありがとうございました!

それでは(【投資日記②】年代別の投資スタイルとポートフォリオ)の記事は以上で終わりとなります!

🦊また次の記事でお会いできたらさいわいです。